Bana gelen bir soru için yaptığım araştırma :

İş sözleşmesini kendi isteğiyle fesih eden işçinin (istifa), yeni iş arama izni var mıdır?

4857 sayılı İş Kanunu’nun “Yeni iş arama izni” başlıklı 27’nci maddesine göre; “Bildirim süreleri içinde işveren, işçiye yeni bir iş bulması için gerekli olan iş arama iznini iş saatleri içinde ve ücret kesintisi yapmadan vermeye mecburdur. İş arama izninin süresi günde iki saatten az olamaz.

İşveren yeni iş arama iznini vermez veya eksik kullandırırsa o süreye ilişkin ücret işçiye ödenir.

İşçi iş arama iznini ister sabah geç gelerek isterse mesai saati bitiminden önce kullanarak değerlendirebilir.

Örneğin ; çalışması 3 yıldan fazla süren bir personelin özel nedenlerle işyerinden istifa ederek ayrılması sonucu çalışması zorunlu ihbar süresi 8 hafta (56 gündür).İşçinin haftada 1 gün hafta tatili kullandığını varsayarsak 48 iş günü X 2 = 96 saat iş arama izni hakkı vardır. ( Bu hakkını kullanmak istediğini işverenden yazılı olarak talep eder.)

işçi isterse iş arama izin saatlerini birleştirerek toplu kullanabilir. Ancak iş arama iznini toplu kullanmak isteyen işçi, bunu işten ayrılacağı günden evvelki günlere rastlatmak ve bu durumu işverene bildirmek zorundadır.Yukarıdaki örnekte bu hakkını toplu kullanmak isteyen işçinin günlük çalışma süresi 7,5 saat olduğu varsayımı ile 96 / 7,5 = 12 gün 8 saat olacaktır.

İşçinin İş Arama İznini Toplu Olarak Kullanma İsteğine İlişkin Dilekçe Örneği

Konu: İş arama izninin toplu olarak kullanılması hk.

Sn. ....................

İş sözleşmem .../.../... tarihinde feshedilecektir. 4857 sayılı İş Yasası’nın 17. maddesine uygun olarak .../.../... tarihinden itibaren........haftalık ihbar öneli süresi içerisindeki günde iki saatlik iş arama iznimi toplu olarak .../.../...-.../.../... tarihleri arasında kullanmak istiyorum.

Gereğini arz ederim.

İşçinin

Adı Soyadı

Tarih

13 Ocak 2011 Perşembe

7 Ocak 2011 Cuma

ŞİRKETLERDE RESEN TERK VE SONUÇLARI

İşi bırakan mükellefler işi bıraktıklarını VUK 160 maddesi gereği, vergi dairesine bildirmeye mecburdurlar denilmektedir.

İşi bırakmasına rağmen işi bırakmayı bildirmeyen mükellefler ile ilgili olarak

Yine aynı maddede

(5228 sayılı Kanunun 6'ıncı maddesiyle değişen fıkra) İşi bırakma bildiriminde bulunmayan bir mükellefin işi bıraktığının tespit edilmesi veya yapılan araştırma ve yoklamalar sonucunda bilinen adreslerinde bulunamaması ve başka bir adreste faaliyetine devam ettiğine dair bilgi edinilememesi veya başkaca bir ticarî, ziraî ve meslekî faaliyeti olmadığı halde münhasıran sahte belge düzenlemek amacıyla mükellefiyet tesis ettirdiğinin vergi incelemesine yetkili olanlarca düzenlenen rapor ile tespit edilmesi ve mükellefiyet kaydının devamına gerek görülmediğinin raporda belirtilmesi halinde, mükellef (matrahlı veya matrahsız beyanname verenler dahil) işi bırakmış addolunur ve mükellefiyet kaydı vergi dairesince terkin edilir.

Bu durum, ilgili kamu kurum ve kuruluşu ile kamu kurumu niteliğindeki meslek üst kuruluşuna da bildirilir.(**)

Bu maddenin uygulanmasına ilişkin usulleri belirlemeye Maliye bakanlığı yetkili kılınmıştır. Denilerek vergi dairesine resen terk yetkisi verilmiştir. Maliye bakanlığı da yasadan gelen bu yetkisini kullanarak

2004/13 seri nolu uygulama iç genelgesi ile. Mükellefiyet kayıtları terkin edilen mükellefler hakkında nasıl işlem yapılacağı bu genelgenin F) bölümünde açıklanmıştır.

Bu İç Genelgede yer alan esaslara uygun olarak mükellefiyet kaydı terkin edilen mükelleflerden, faaliyetine başka bir adreste devam ettikleri veya yeniden faaliyete geçtikleri ya da tasfiyeye tabi tutuldukları öğrenilenlerin mükellefiyet kaydı, yeniden ihdas edilecektir

2004/13 seri nolu genelge uyarınca mükellefiyet kaydı resen terkin edilen şirketler tasfiye kararı alırlarsa mükellefiyetleri sanki hiç terkin işlemi yapılamamış gibi ilk terkin tarihinden itibaren yeniden tesis edilecektir. denilmektedir.

Bu şu anlama gelmektedir 2008 yılında resen terki yapılan bir mükellef Mart/ 2010 yılında tasfiye kararı alıp bunu tescil ettirir ise bu durumu vergi dairesine bildirerek (2008 -2009 ve 2010 yıllarına ait) tescil tarihine kadar olan bütün beyan ve bildirimleri yapacaklardı ve daha önce yapılmayan bu beyan ve bildirimler ile ilgili altından kalkılamayacak cezalara muhatap olmakta idiler.

Bu genelgenin mağduru olan mükellefler in bakanlığa başvurması üzerine bu uygulamaya son verilmiştir.

Maliye Bakanlığı, yetkisini kullanarak 17.04.2009 tarih ve 2009/3 seri nolu Uygulama iç genelgesi ni yayınlayarak genelgeye göre resen vergi kaydı terkin edilen mükelleflerin, tasfiyeye girmesi halinde mükellefiyet kayıtlarının resen terkin tarihinden itibaren değil; tasfiyeye tabi tutuldukları tarihten itibaren yeniden tesisi edileceğini, beyanname ve bildirimlerin bu tarihten itibaren verilmesinin zorunlu olacağı bildirilmiştir.

Sonuç olarak resen terk i yapılan şirketlerin tasfiye ye girmesi halinde mükellefiyet tesisi resen terk tarihinden itibaren değil 2009/3 seri nolu iç genelge uyarınca tasfiyenin başladığı tarihten itibaren yapılacaktır.

Yukarıdaki örneği bu genelgeye göre uygularsak 2008 yılına resen terki yapılan bir mükellef Mart/2010 yılında tasfiye kararı alıp bunu tescil ettirir ise tescilin yapıldığını vergi dairesine bildirerek tescilin yapıldığı tarihten itibaren vergi dairesine bildirimlerini yapacak. Mart/2010 tarihinden önceki aylarla ilgili beyan ve bildirimde bulunmayacaktır.

Şirket ortakları vergi dairesinden resen terk yapılınca şahıs firmaları gibi şirketin tamamen kapandığını düşünmektedirler

TTK kanunu gereği Şirket tasfiyeye sokulup tasfiye bitmediği sürece şirketin tüzel kişiliği devam etmektedir. Şirketin tüzel kişiliği devam ettiği için de şirket ortaklarının

Bağ kur kayıtları devam etmekte,

Şirket ortakları emekli ise emekli maaşlarından sosyal güvenlik destek primi kesintileri devam etmekte,

Şirketin ve Şirket Ortaklarının ticaret odası ve ticaret sicilindeki yükümlülükleri devam etmektedir.

Şirket ortaklarının ileride çok büyük maddi külfetlerle karşılaşmamaları için, mali müşavirliğini yaptığımız şirketlerden Resen terki yapılanlar varsa mükelleflerin mağdur olmamaları için bu sorumluluklarının hatırlatılmasında fayda vardır.

Hayat standardından kurtulmak için kurulan, iflas edipte şirketini tasfiyeye sokacak parayı bulamayan binlerce şirketin bulunduğu gerçeğini dikkate alarak İlgili Bakanlıkların bu konuya bir çözüm bulması gerekmektedir.

Ali FARSAK

Adana SMMM Odası

Danışma Meclisi Başkanı

İşi bırakmasına rağmen işi bırakmayı bildirmeyen mükellefler ile ilgili olarak

Yine aynı maddede

(5228 sayılı Kanunun 6'ıncı maddesiyle değişen fıkra) İşi bırakma bildiriminde bulunmayan bir mükellefin işi bıraktığının tespit edilmesi veya yapılan araştırma ve yoklamalar sonucunda bilinen adreslerinde bulunamaması ve başka bir adreste faaliyetine devam ettiğine dair bilgi edinilememesi veya başkaca bir ticarî, ziraî ve meslekî faaliyeti olmadığı halde münhasıran sahte belge düzenlemek amacıyla mükellefiyet tesis ettirdiğinin vergi incelemesine yetkili olanlarca düzenlenen rapor ile tespit edilmesi ve mükellefiyet kaydının devamına gerek görülmediğinin raporda belirtilmesi halinde, mükellef (matrahlı veya matrahsız beyanname verenler dahil) işi bırakmış addolunur ve mükellefiyet kaydı vergi dairesince terkin edilir.

Bu durum, ilgili kamu kurum ve kuruluşu ile kamu kurumu niteliğindeki meslek üst kuruluşuna da bildirilir.(**)

Bu maddenin uygulanmasına ilişkin usulleri belirlemeye Maliye bakanlığı yetkili kılınmıştır. Denilerek vergi dairesine resen terk yetkisi verilmiştir. Maliye bakanlığı da yasadan gelen bu yetkisini kullanarak

2004/13 seri nolu uygulama iç genelgesi ile. Mükellefiyet kayıtları terkin edilen mükellefler hakkında nasıl işlem yapılacağı bu genelgenin F) bölümünde açıklanmıştır.

Bu İç Genelgede yer alan esaslara uygun olarak mükellefiyet kaydı terkin edilen mükelleflerden, faaliyetine başka bir adreste devam ettikleri veya yeniden faaliyete geçtikleri ya da tasfiyeye tabi tutuldukları öğrenilenlerin mükellefiyet kaydı, yeniden ihdas edilecektir

2004/13 seri nolu genelge uyarınca mükellefiyet kaydı resen terkin edilen şirketler tasfiye kararı alırlarsa mükellefiyetleri sanki hiç terkin işlemi yapılamamış gibi ilk terkin tarihinden itibaren yeniden tesis edilecektir. denilmektedir.

Bu şu anlama gelmektedir 2008 yılında resen terki yapılan bir mükellef Mart/ 2010 yılında tasfiye kararı alıp bunu tescil ettirir ise bu durumu vergi dairesine bildirerek (2008 -2009 ve 2010 yıllarına ait) tescil tarihine kadar olan bütün beyan ve bildirimleri yapacaklardı ve daha önce yapılmayan bu beyan ve bildirimler ile ilgili altından kalkılamayacak cezalara muhatap olmakta idiler.

Bu genelgenin mağduru olan mükellefler in bakanlığa başvurması üzerine bu uygulamaya son verilmiştir.

Maliye Bakanlığı, yetkisini kullanarak 17.04.2009 tarih ve 2009/3 seri nolu Uygulama iç genelgesi ni yayınlayarak genelgeye göre resen vergi kaydı terkin edilen mükelleflerin, tasfiyeye girmesi halinde mükellefiyet kayıtlarının resen terkin tarihinden itibaren değil; tasfiyeye tabi tutuldukları tarihten itibaren yeniden tesisi edileceğini, beyanname ve bildirimlerin bu tarihten itibaren verilmesinin zorunlu olacağı bildirilmiştir.

Sonuç olarak resen terk i yapılan şirketlerin tasfiye ye girmesi halinde mükellefiyet tesisi resen terk tarihinden itibaren değil 2009/3 seri nolu iç genelge uyarınca tasfiyenin başladığı tarihten itibaren yapılacaktır.

Yukarıdaki örneği bu genelgeye göre uygularsak 2008 yılına resen terki yapılan bir mükellef Mart/2010 yılında tasfiye kararı alıp bunu tescil ettirir ise tescilin yapıldığını vergi dairesine bildirerek tescilin yapıldığı tarihten itibaren vergi dairesine bildirimlerini yapacak. Mart/2010 tarihinden önceki aylarla ilgili beyan ve bildirimde bulunmayacaktır.

Şirket ortakları vergi dairesinden resen terk yapılınca şahıs firmaları gibi şirketin tamamen kapandığını düşünmektedirler

TTK kanunu gereği Şirket tasfiyeye sokulup tasfiye bitmediği sürece şirketin tüzel kişiliği devam etmektedir. Şirketin tüzel kişiliği devam ettiği için de şirket ortaklarının

Bağ kur kayıtları devam etmekte,

Şirket ortakları emekli ise emekli maaşlarından sosyal güvenlik destek primi kesintileri devam etmekte,

Şirketin ve Şirket Ortaklarının ticaret odası ve ticaret sicilindeki yükümlülükleri devam etmektedir.

Şirket ortaklarının ileride çok büyük maddi külfetlerle karşılaşmamaları için, mali müşavirliğini yaptığımız şirketlerden Resen terki yapılanlar varsa mükelleflerin mağdur olmamaları için bu sorumluluklarının hatırlatılmasında fayda vardır.

Hayat standardından kurtulmak için kurulan, iflas edipte şirketini tasfiyeye sokacak parayı bulamayan binlerce şirketin bulunduğu gerçeğini dikkate alarak İlgili Bakanlıkların bu konuya bir çözüm bulması gerekmektedir.

Ali FARSAK

Adana SMMM Odası

Danışma Meclisi Başkanı

6 Ocak 2011 Perşembe

278 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ

Resmi Gazete Sayısı 27800 (6. Mükerrer) / Resmi Gazete Tarihi 29/12/2010

Kapsam

193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86 ve 103 üncü maddelerinde yer alan ve yeniden değerleme oranında artırılan maktu had ve tutarlar ile 01/01/2006 tarihinden önce ihraç edilen bir kısım menkul kıymetten 2010 takvim yılında elde edilen menkul sermaye iradının beyanında dikkate alınacak indirim oranı ve istisna uygulamasına ilişkin açıklamalar bu Tebliğin konusunu oluşturmaktadır.

1.Yeniden Değerleme Oranında Artırılan Had ve Tutarlar

Gelir Vergisi Kanununun mükerrer 123 üncü maddesinin (2) numaralı fıkrasında, Kanunun 21, 23/8, 31, 47, 48, mükerrer 80, 82 ve 86 ncı maddelerinde yer alan maktu had ve tutarların, her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanacağı, bu şekilde hesaplanan maktu had ve tutarların yüzde 5'ini aşmayan kesirlerinin dikkate alınmayacağı, Bakanlar Kurulunun, bu surette tespit edilen had ve tutarları yarısına kadar artırmaya veya indirmeye yetkili olduğu hükmü yer almaktadır. Aynı maddenin (3) numaralı fıkrasında da 103 üncü maddede yer alan vergi tarifesinin gelir dilimi tutarları hakkında da yukarıdaki hükmün uygulanacağı öngörülmüştür.

Bu hüküm göz önüne alınarak Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86 ve 103 üncü maddelerinde yer alıp, 2010 yılında uygulanan had ve tutarların 2010 yılı için % 7,7 (yedi virgül yedi) olarak tespit edilen yeniden değerleme oranında1 arttırılması suretiyle belirlenen ve 2011 takvim yılında uygulanacak olan had ve tutarlar aşağıdaki şekilde tespit edilmiştir.

1.1. Gayrimenkul Sermaye İratlarında Uygulanan İstisna Tutarı

Gelir Vergisi Kanununun 21 inci maddesinde yer alan mesken kira gelirleri için uygulanan istisna tutarı, 2011 takvim yılında elde edilen kira gelirleri için 2.800 TL olarak tespit edilmiştir.

1.2. Hizmet Erbabına İşyeri veya İşyerinin Müştemilatı Dışında Kalan Yerlerde Yemek Verilmek Suretiyle Sağlanan Menfaatlere İlişkin İstisna Tutarı

Gelir Vergisi Kanununun 23 üncü maddesinin 8 numaralı bendinde yer alan, işverenlerce işyeri veya işyerinin müştemilatı dışında kalan yerlerde hizmet erbabına yemek verilmek suretiyle sağlanan menfaatlere ilişkin istisna tutarı, 2011 takvim yılında uygulanmak üzere 10,70 TL olarak tespit edilmiştir.

1.3. Sakatlık İndirimi Tutarları

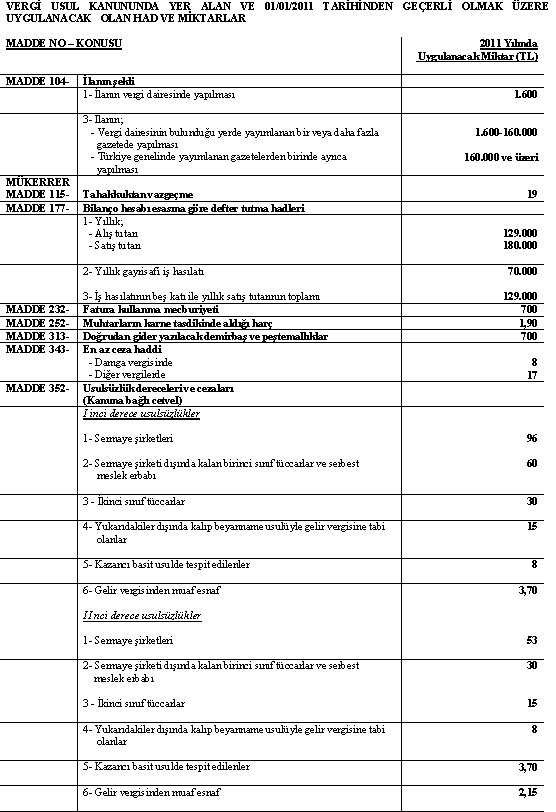

Gelir Vergisi Kanununun 31 inci maddesinde yer alan sakatlık indirimi tutarları, 2011 takvim yılında uygulanmak üzere; birinci derece sakatlar için 700 TL, ikinci derece sakatlar için 350 TL, üçüncü derece sakatlar için 170 TL olarak tespit edilmiştir.

1.4. Basit Usule Tabi Olmanın Genel Şartlarından Olan İşyeri Kira Bedeline İlişkin Tutar

Gelir Vergisi Kanununun 47 nci maddesinin (2) numaralı bendinde yer alan yıllık kira bedeli toplamı, 2011 takvim yılında uygulanmak üzere büyükşehir belediye sınırları içinde 4.600 TL, diğer yerlerde 3.200 TL olarak uygulanacaktır.

1.5. Basit Usule Tabi Olmanın Özel Şartlarını Belirleyen Hadler

Gelir Vergisi Kanununun 48 inci maddesinde yer alan hadler, 2011 takvim yılında uygulanmak üzere yeniden değerleme oranında artırılmıştır.

Buna göre;

- 1 numaralı bent için 64.000 TL ve 96.000 TL,

- 2 numaralı bent için 32.000 TL,

- 3 numaralı bent için 64.000 TL ,

olarak uygulanacaktır.

1.6. Değer Artışı Kazançlarına İlişkin İstisna Tutarı

Gelir Vergisi Kanununun mükerrer 80 inci maddesinde yer alan değer artışı kazançlarına ilişkin istisna tutarı, 2011 takvim yılı gelirlerine uygulanmak üzere 8.000 TL olarak tespit edilmiştir.

1.7. Arızi Kazançlara İlişkin İstisna Tutarı

Gelir Vergisi Kanununun 82 nci maddesinde yer alan arızi kazançlara ilişkin istisna tutarı, 2011 takvim yılı gelirlerine uygulanmak üzere 19.000 TL olarak tespit edilmiştir.

1.8. Tevkifata ve İstisnaya Konu Olmayan Menkul ve Gayrimenkul Sermaye İratlarına İlişkin Beyanname Verme Sınırı

Gelir Vergisi Kanununun 86 ncı maddesinde yer alan tevkifata ve istisnaya konu olmayan menkul ve gayrimenkul sermaye iratlarına ilişkin beyanname verme sınırı, 2011 takvim yılı gelirlerine uygulanmak üzere 1.170 TL olarak tespit edilmiştir.

1.9. Gelir Vergisine Tabi Gelirlerin Vergilendirilmesinde Esas Alınan Tarife

Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife, 2011 takvim yılı gelirlerinin vergilendirilmesinde esas alınmak üzere aşağıdaki şekilde yeniden belirlenmiştir.

9.400 TL'ye kadar

% 15

23.000 TL'nin 9.400 TL'si için 1.410 TL, fazlası

% 20

53.000 TL'nin 23.000 TL'si için 4.130 TL (ücret gelirlerinde 80.000 TL'nin 23.000 TL'si için 4.130 TL), fazlası

% 27

53.000 TL'den fazlasının 53.000 TL'si için 12.230 TL (ücret gelirlerinde 80.000 TL'den fazlasının 80.000 TL'si için 19.520 TL), fazlası

% 35

2. Kar Hadleri Emsallerine Göre Düşük Olarak Tespit Edilmiş Bulunan Emtia İçin Özel Hadler

Milli piyango bileti, akaryakıt, şeker ve bunlar gibi kar hadleri emsallerine göre düşük olarak tespit edilmiş bulunan emtia için özel hadler belirleme yetkisi Gelir Vergisi Kanununun 48 inci maddesi ile Maliye Bakanlığına verilmiştir. Bu yetki kullanılarak 2010 yılı için 273 Seri No.lu Gelir Vergisi Genel Tebliği2 ile belirlenen tutarlar yeniden artırılmıştır.

Buna göre, anılan maddelerin ticaretini yapanların, 2011 takvim yılında da basit usulden yararlanabilmeleri için; alış, satış veya hasılatlarının 31/12/2010 tarihi itibariyle aşağıda belirtilen hadleri aşmaması gerekmektedir.

Emtianın Cinsi

Büyükşehir Belediye Sınırları Dışında Kalan Yerlerde

Büyükşehir Belediye Sınırları İçinde Kalan Yerlerde

Yıllık Alım Ölçüsü (TL)

Yıllık Satış Ölçüsü (TL)

Yıllık Alım Ölçüsü (TL)

Yıllık Satış Ölçüsü (TL)

Değerli Kağıt

100.000

117.000

140.000

160.000

Şeker - Çay

80.000

100.000

96.000

129.000

Milli Piy. Bileti, Hemen

Kazan, Süper Toto vb.

80.000

100.000

96.000

129.000

İçki (Bira ve Şarap Hariç) - İspirto- Sigara-Tütün

80.000

100.000

96.000

129.000

Akaryakıt ( LPG hariç )

117.000

129.000

160.000

180.000

Belirtilen bu malların alım satımı ile uğraşanlar hakkında, basit usulün özel şartları bakımından yukarıdaki hadler dikkate alınmak suretiyle, 136 Seri No.lu Gelir Vergisi Genel Tebliğindeki3 hesaplamalar doğrultusunda işlem yapılacaktır.

3. Basit Usule Tabi Mükelleflerde Gün Sonunda Toplu Belge Düzenleme Uygulaması

Basit usulde vergilendirilen mükelleflerle ilgili 215 Seri No.lu Gelir Vergisi Genel Tebliği4 ile getirilen, belge vermedikleri günlük hasılatları için gün sonunda tek bir fatura düzenlemesine ilişkin uygulamanın, 31/12/2011 tarihine kadar devam etmesi Vergi Usul Kanununun mükerrer 257 nci maddesinin Bakanlığımıza verdiği yetkiye istinaden uygun görülmüştür.

4. 2010 Takvim Yılında Elde Edilen Bir Kısım Menkul Sermaye İradının Beyanında Dikkate Alınacak İndirim Oranı İle İstisna Uygulaması

Gelir Vergisi Kanununun 76 ncı maddesinin 5281 sayılı Kanunun 44 üncü maddesiyle yürürlükten kaldırılan ikinci fıkrasında, Gelir Vergisi Kanununun 75 inci maddesinin ikinci fıkrasının (5), (6), (7), (12) ve (14) numaralı bentlerinde yer alan menkul sermaye iratlarına (döviz cinsinden açılan hesaplara ödenen faiz ve kâr payları, dövize, altına veya başka bir değere endeksli menkul kıymetler ile döviz cinsinden ihraç edilen menkul kıymetlerden elde edilenler hariç) fıkrada belirtilen indirim oranının uygulanması suretiyle bulunacak kısmın, bu iratların beyanı sırasında indirim olarak dikkate alınacağı belirtilmişti.

Gelir Vergisi Kanununun indirim oranı uygulamasına yönelik 76 ncı maddesinin ikinci fıkrası 1/1/2006 tarihinden itibaren elde edilen gelirlere uygulanmak üzere 5281 sayılı Kanunla yürürlükten kaldırılmakla birlikte, anılan Kanunun geçici 67 nci maddesinin (9) numaralı fıkrası hükmü gereğince 1/1/2006 tarihinden önce ihraç edilen her nevi tahvil ve Hazine bonolarından elde edilen gelirlerin vergilendirilmesinde 31/12/2005 tarihinde yürürlükte olan hükümler esas alınacağından, indirim oranı uygulaması ile ilgili olarak aşağıdaki açıklamaların yapılmasında yarar görülmüştür.

İndirim oranı; Vergi Usul Kanununa göre o yıl için tespit edilmiş olan yeniden değerleme oranının, aynı dönemde Devlet tahvili ve Hazine bonosu ihalelerinde oluşan bileşik ortalama faiz oranına bölünmesi suretiyle tespit edilmektedir.

Vergi Usul Kanunu hükümlerine göre 2010 yılı için tespit edilmiş olan yeniden değerleme oranı % 7,7'dir. Bu dönemde Devlet tahvili ve Hazine bonosu ihalelerinde oluşan bileşik ortalama faiz oranı ise % 8,24'dür.

Buna göre, 2010 yılında elde edilen bir kısım menkul sermaye iradının beyanında uygulanacak indirim oranı (%7,7 / % 8,24=) % 93,4 olmaktadır.

4.1 İndirim Oranı Uygulanarak Beyan Edilecek Menkul Sermaye İratları

Gelir Vergisi Kanununa 5281 sayılı Kanunla eklenen geçici 67 nci maddede, menkul kıymetler ve diğer sermaye piyasası araçlarının elden çıkarılması ve elde tutulması sürecinde elde edilen gelirler ile mevduat faizleri, repo gelirleri ve katılım bankalarından elde edilen gelirlerin vergilendirilmesine yönelik düzenlemelere yer verilmiş, mevduat faizleri, repo gelirleri ve katılım bankalarından elde edilen gelirler üzerinden yapılacak tevkifata ilişkin açıklamalara 45 numaralı Gelir Vergisi Sirkülerinde ayrıntılı olarak yer verilmiştir.

Bu çerçevede, geçici 67 nci maddenin (4) numaralı fıkrası uyarınca, 75 inci maddenin ikinci fıkrasının (7), (12) ve (14) numaralı bentlerinde yazılı menkul sermaye iratlarından 1/1/2006 tarihinden itibaren ödemeyi yapanlarca % 15 oranında vergi tevkifatı yapılmakta olup, bu gelirlerin beyanı ve indirim oranı uygulanması söz konusu değildir.

Diğer taraftan, anılan maddenin (9) numaralı fıkrası gereğince, geçici 67 nci maddenin yürürlük tarihinden önce ihraç edilmiş olan her nevi tahvil ve Hazine bonoları ile Toplu Konut İdaresi ve Özelleştirme İdaresince çıkarılan menkul kıymetlerin elde tutulması veya elden çıkarılması suretiyle sağlanan gelirlerin vergilendirilmesinde bu madde hükümlerinin uygulanmayacağı, bu gelirlerin vergilendirilmesinde 31/12/2005 tarihi itibarıyla geçerli olan hükümlerin uygulanacağı belirtilmiştir.

Bu kapsamda, 2010 takvim yılında elde edilen menkul sermaye iratlarından, 1/1/2006 tarihinden önce ihraç edilmiş olan ve Gelir Vergisi Kanununun 75 inci maddesinin ikinci fıkrasının (5) numaralı bendinde sayılan her nevi tahvil ve Hazine bonosu faizleri ile Toplu Konut İdaresi ve Özelleştirme İdaresince çıkarılan menkul kıymetlerden sağlanan gelirler indirim oranı uygulanmak suretiyle beyan edilecektir.

Dövize, altına veya başka bir değere endeksli menkul kıymetler ile döviz cinsinden ihraç edilen menkul kıymetlerden elde edilen menkul sermaye iratlarının beyanında indirim oranı uygulanmayacaktır.

Ayrıca, ticari işletmelere dahil kazanç ve iratlar için indirim oranı uygulanması söz konusu değildir.

4.2 01/01/2006 Tarihinden Önce İhraç Edilen Devlet Tahvili ve Hazine Bonolarından Elde Edilen Gelirlerde İstisna Uygulaması

Gelir Vergisi Kanununun geçici 59 uncu madde hükmü ile 31/12/2007 tarihine kadar, 26/7/2001-31/12/2005 tarihleri arasında ihraç edilen Devlet tahvilleri ve Hazine bonolarının faiz gelirleri ve elden çıkarılmasından sağlanan diğer kazançlar toplamının 2001 yılında 50 milyar lirası, 2002 ve izleyen yıllarda bu tutarın veya artırılmış tutarın her yıl için belirlenen yeniden değerleme oranında artırılması ile bulunacak tutar gelir vergisinden istisna edilmiştir.

Bu hüküm uyarınca, 1/1/2006 tarihinden önce ihraç edilmiş olan Devlet tahvili ve Hazine bonolarından elde edilen gelirlere ilişkin istisna uygulaması 31/12/2007 tarihinde son bulduğundan, söz konusu menkul kıymetlerden 2010 takvim yılında elde edilen faiz gelirleri ile alım-satım kazançlarıyla ilgili olarak yukarıda bahsi geçen geçici 59 uncu maddede yer alan istisnanın uygulanması söz konusu değildir.

Tebliğ olunur.

‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑

1 12.11.2010 tarih ve 27757 sayılı Resmi Gazete'de yayımlanan 401 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile açıklanmıştır.

2 29/12/2009 tarih ve 27447 sayılı Resmi Gazete'de yayımlanmıştır.

3 2/5/1982 tarih ve 17682 sayılı Resmi Gazete'de yayımlanmıştır

4 6/12/1998 tarih ve 23545 sayılı Resmi Gazete'de yayımlanmıştır.

Kapsam

193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86 ve 103 üncü maddelerinde yer alan ve yeniden değerleme oranında artırılan maktu had ve tutarlar ile 01/01/2006 tarihinden önce ihraç edilen bir kısım menkul kıymetten 2010 takvim yılında elde edilen menkul sermaye iradının beyanında dikkate alınacak indirim oranı ve istisna uygulamasına ilişkin açıklamalar bu Tebliğin konusunu oluşturmaktadır.

1.Yeniden Değerleme Oranında Artırılan Had ve Tutarlar

Gelir Vergisi Kanununun mükerrer 123 üncü maddesinin (2) numaralı fıkrasında, Kanunun 21, 23/8, 31, 47, 48, mükerrer 80, 82 ve 86 ncı maddelerinde yer alan maktu had ve tutarların, her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanacağı, bu şekilde hesaplanan maktu had ve tutarların yüzde 5'ini aşmayan kesirlerinin dikkate alınmayacağı, Bakanlar Kurulunun, bu surette tespit edilen had ve tutarları yarısına kadar artırmaya veya indirmeye yetkili olduğu hükmü yer almaktadır. Aynı maddenin (3) numaralı fıkrasında da 103 üncü maddede yer alan vergi tarifesinin gelir dilimi tutarları hakkında da yukarıdaki hükmün uygulanacağı öngörülmüştür.

Bu hüküm göz önüne alınarak Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86 ve 103 üncü maddelerinde yer alıp, 2010 yılında uygulanan had ve tutarların 2010 yılı için % 7,7 (yedi virgül yedi) olarak tespit edilen yeniden değerleme oranında1 arttırılması suretiyle belirlenen ve 2011 takvim yılında uygulanacak olan had ve tutarlar aşağıdaki şekilde tespit edilmiştir.

1.1. Gayrimenkul Sermaye İratlarında Uygulanan İstisna Tutarı

Gelir Vergisi Kanununun 21 inci maddesinde yer alan mesken kira gelirleri için uygulanan istisna tutarı, 2011 takvim yılında elde edilen kira gelirleri için 2.800 TL olarak tespit edilmiştir.

1.2. Hizmet Erbabına İşyeri veya İşyerinin Müştemilatı Dışında Kalan Yerlerde Yemek Verilmek Suretiyle Sağlanan Menfaatlere İlişkin İstisna Tutarı

Gelir Vergisi Kanununun 23 üncü maddesinin 8 numaralı bendinde yer alan, işverenlerce işyeri veya işyerinin müştemilatı dışında kalan yerlerde hizmet erbabına yemek verilmek suretiyle sağlanan menfaatlere ilişkin istisna tutarı, 2011 takvim yılında uygulanmak üzere 10,70 TL olarak tespit edilmiştir.

1.3. Sakatlık İndirimi Tutarları

Gelir Vergisi Kanununun 31 inci maddesinde yer alan sakatlık indirimi tutarları, 2011 takvim yılında uygulanmak üzere; birinci derece sakatlar için 700 TL, ikinci derece sakatlar için 350 TL, üçüncü derece sakatlar için 170 TL olarak tespit edilmiştir.

1.4. Basit Usule Tabi Olmanın Genel Şartlarından Olan İşyeri Kira Bedeline İlişkin Tutar

Gelir Vergisi Kanununun 47 nci maddesinin (2) numaralı bendinde yer alan yıllık kira bedeli toplamı, 2011 takvim yılında uygulanmak üzere büyükşehir belediye sınırları içinde 4.600 TL, diğer yerlerde 3.200 TL olarak uygulanacaktır.

1.5. Basit Usule Tabi Olmanın Özel Şartlarını Belirleyen Hadler

Gelir Vergisi Kanununun 48 inci maddesinde yer alan hadler, 2011 takvim yılında uygulanmak üzere yeniden değerleme oranında artırılmıştır.

Buna göre;

- 1 numaralı bent için 64.000 TL ve 96.000 TL,

- 2 numaralı bent için 32.000 TL,

- 3 numaralı bent için 64.000 TL ,

olarak uygulanacaktır.

1.6. Değer Artışı Kazançlarına İlişkin İstisna Tutarı

Gelir Vergisi Kanununun mükerrer 80 inci maddesinde yer alan değer artışı kazançlarına ilişkin istisna tutarı, 2011 takvim yılı gelirlerine uygulanmak üzere 8.000 TL olarak tespit edilmiştir.

1.7. Arızi Kazançlara İlişkin İstisna Tutarı

Gelir Vergisi Kanununun 82 nci maddesinde yer alan arızi kazançlara ilişkin istisna tutarı, 2011 takvim yılı gelirlerine uygulanmak üzere 19.000 TL olarak tespit edilmiştir.

1.8. Tevkifata ve İstisnaya Konu Olmayan Menkul ve Gayrimenkul Sermaye İratlarına İlişkin Beyanname Verme Sınırı

Gelir Vergisi Kanununun 86 ncı maddesinde yer alan tevkifata ve istisnaya konu olmayan menkul ve gayrimenkul sermaye iratlarına ilişkin beyanname verme sınırı, 2011 takvim yılı gelirlerine uygulanmak üzere 1.170 TL olarak tespit edilmiştir.

1.9. Gelir Vergisine Tabi Gelirlerin Vergilendirilmesinde Esas Alınan Tarife

Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife, 2011 takvim yılı gelirlerinin vergilendirilmesinde esas alınmak üzere aşağıdaki şekilde yeniden belirlenmiştir.

9.400 TL'ye kadar

% 15

23.000 TL'nin 9.400 TL'si için 1.410 TL, fazlası

% 20

53.000 TL'nin 23.000 TL'si için 4.130 TL (ücret gelirlerinde 80.000 TL'nin 23.000 TL'si için 4.130 TL), fazlası

% 27

53.000 TL'den fazlasının 53.000 TL'si için 12.230 TL (ücret gelirlerinde 80.000 TL'den fazlasının 80.000 TL'si için 19.520 TL), fazlası

% 35

2. Kar Hadleri Emsallerine Göre Düşük Olarak Tespit Edilmiş Bulunan Emtia İçin Özel Hadler

Milli piyango bileti, akaryakıt, şeker ve bunlar gibi kar hadleri emsallerine göre düşük olarak tespit edilmiş bulunan emtia için özel hadler belirleme yetkisi Gelir Vergisi Kanununun 48 inci maddesi ile Maliye Bakanlığına verilmiştir. Bu yetki kullanılarak 2010 yılı için 273 Seri No.lu Gelir Vergisi Genel Tebliği2 ile belirlenen tutarlar yeniden artırılmıştır.

Buna göre, anılan maddelerin ticaretini yapanların, 2011 takvim yılında da basit usulden yararlanabilmeleri için; alış, satış veya hasılatlarının 31/12/2010 tarihi itibariyle aşağıda belirtilen hadleri aşmaması gerekmektedir.

Emtianın Cinsi

Büyükşehir Belediye Sınırları Dışında Kalan Yerlerde

Büyükşehir Belediye Sınırları İçinde Kalan Yerlerde

Yıllık Alım Ölçüsü (TL)

Yıllık Satış Ölçüsü (TL)

Yıllık Alım Ölçüsü (TL)

Yıllık Satış Ölçüsü (TL)

Değerli Kağıt

100.000

117.000

140.000

160.000

Şeker - Çay

80.000

100.000

96.000

129.000

Milli Piy. Bileti, Hemen

Kazan, Süper Toto vb.

80.000

100.000

96.000

129.000

İçki (Bira ve Şarap Hariç) - İspirto- Sigara-Tütün

80.000

100.000

96.000

129.000

Akaryakıt ( LPG hariç )

117.000

129.000

160.000

180.000

Belirtilen bu malların alım satımı ile uğraşanlar hakkında, basit usulün özel şartları bakımından yukarıdaki hadler dikkate alınmak suretiyle, 136 Seri No.lu Gelir Vergisi Genel Tebliğindeki3 hesaplamalar doğrultusunda işlem yapılacaktır.

3. Basit Usule Tabi Mükelleflerde Gün Sonunda Toplu Belge Düzenleme Uygulaması

Basit usulde vergilendirilen mükelleflerle ilgili 215 Seri No.lu Gelir Vergisi Genel Tebliği4 ile getirilen, belge vermedikleri günlük hasılatları için gün sonunda tek bir fatura düzenlemesine ilişkin uygulamanın, 31/12/2011 tarihine kadar devam etmesi Vergi Usul Kanununun mükerrer 257 nci maddesinin Bakanlığımıza verdiği yetkiye istinaden uygun görülmüştür.

4. 2010 Takvim Yılında Elde Edilen Bir Kısım Menkul Sermaye İradının Beyanında Dikkate Alınacak İndirim Oranı İle İstisna Uygulaması

Gelir Vergisi Kanununun 76 ncı maddesinin 5281 sayılı Kanunun 44 üncü maddesiyle yürürlükten kaldırılan ikinci fıkrasında, Gelir Vergisi Kanununun 75 inci maddesinin ikinci fıkrasının (5), (6), (7), (12) ve (14) numaralı bentlerinde yer alan menkul sermaye iratlarına (döviz cinsinden açılan hesaplara ödenen faiz ve kâr payları, dövize, altına veya başka bir değere endeksli menkul kıymetler ile döviz cinsinden ihraç edilen menkul kıymetlerden elde edilenler hariç) fıkrada belirtilen indirim oranının uygulanması suretiyle bulunacak kısmın, bu iratların beyanı sırasında indirim olarak dikkate alınacağı belirtilmişti.

Gelir Vergisi Kanununun indirim oranı uygulamasına yönelik 76 ncı maddesinin ikinci fıkrası 1/1/2006 tarihinden itibaren elde edilen gelirlere uygulanmak üzere 5281 sayılı Kanunla yürürlükten kaldırılmakla birlikte, anılan Kanunun geçici 67 nci maddesinin (9) numaralı fıkrası hükmü gereğince 1/1/2006 tarihinden önce ihraç edilen her nevi tahvil ve Hazine bonolarından elde edilen gelirlerin vergilendirilmesinde 31/12/2005 tarihinde yürürlükte olan hükümler esas alınacağından, indirim oranı uygulaması ile ilgili olarak aşağıdaki açıklamaların yapılmasında yarar görülmüştür.

İndirim oranı; Vergi Usul Kanununa göre o yıl için tespit edilmiş olan yeniden değerleme oranının, aynı dönemde Devlet tahvili ve Hazine bonosu ihalelerinde oluşan bileşik ortalama faiz oranına bölünmesi suretiyle tespit edilmektedir.

Vergi Usul Kanunu hükümlerine göre 2010 yılı için tespit edilmiş olan yeniden değerleme oranı % 7,7'dir. Bu dönemde Devlet tahvili ve Hazine bonosu ihalelerinde oluşan bileşik ortalama faiz oranı ise % 8,24'dür.

Buna göre, 2010 yılında elde edilen bir kısım menkul sermaye iradının beyanında uygulanacak indirim oranı (%7,7 / % 8,24=) % 93,4 olmaktadır.

4.1 İndirim Oranı Uygulanarak Beyan Edilecek Menkul Sermaye İratları

Gelir Vergisi Kanununa 5281 sayılı Kanunla eklenen geçici 67 nci maddede, menkul kıymetler ve diğer sermaye piyasası araçlarının elden çıkarılması ve elde tutulması sürecinde elde edilen gelirler ile mevduat faizleri, repo gelirleri ve katılım bankalarından elde edilen gelirlerin vergilendirilmesine yönelik düzenlemelere yer verilmiş, mevduat faizleri, repo gelirleri ve katılım bankalarından elde edilen gelirler üzerinden yapılacak tevkifata ilişkin açıklamalara 45 numaralı Gelir Vergisi Sirkülerinde ayrıntılı olarak yer verilmiştir.

Bu çerçevede, geçici 67 nci maddenin (4) numaralı fıkrası uyarınca, 75 inci maddenin ikinci fıkrasının (7), (12) ve (14) numaralı bentlerinde yazılı menkul sermaye iratlarından 1/1/2006 tarihinden itibaren ödemeyi yapanlarca % 15 oranında vergi tevkifatı yapılmakta olup, bu gelirlerin beyanı ve indirim oranı uygulanması söz konusu değildir.

Diğer taraftan, anılan maddenin (9) numaralı fıkrası gereğince, geçici 67 nci maddenin yürürlük tarihinden önce ihraç edilmiş olan her nevi tahvil ve Hazine bonoları ile Toplu Konut İdaresi ve Özelleştirme İdaresince çıkarılan menkul kıymetlerin elde tutulması veya elden çıkarılması suretiyle sağlanan gelirlerin vergilendirilmesinde bu madde hükümlerinin uygulanmayacağı, bu gelirlerin vergilendirilmesinde 31/12/2005 tarihi itibarıyla geçerli olan hükümlerin uygulanacağı belirtilmiştir.

Bu kapsamda, 2010 takvim yılında elde edilen menkul sermaye iratlarından, 1/1/2006 tarihinden önce ihraç edilmiş olan ve Gelir Vergisi Kanununun 75 inci maddesinin ikinci fıkrasının (5) numaralı bendinde sayılan her nevi tahvil ve Hazine bonosu faizleri ile Toplu Konut İdaresi ve Özelleştirme İdaresince çıkarılan menkul kıymetlerden sağlanan gelirler indirim oranı uygulanmak suretiyle beyan edilecektir.

Dövize, altına veya başka bir değere endeksli menkul kıymetler ile döviz cinsinden ihraç edilen menkul kıymetlerden elde edilen menkul sermaye iratlarının beyanında indirim oranı uygulanmayacaktır.

Ayrıca, ticari işletmelere dahil kazanç ve iratlar için indirim oranı uygulanması söz konusu değildir.

4.2 01/01/2006 Tarihinden Önce İhraç Edilen Devlet Tahvili ve Hazine Bonolarından Elde Edilen Gelirlerde İstisna Uygulaması

Gelir Vergisi Kanununun geçici 59 uncu madde hükmü ile 31/12/2007 tarihine kadar, 26/7/2001-31/12/2005 tarihleri arasında ihraç edilen Devlet tahvilleri ve Hazine bonolarının faiz gelirleri ve elden çıkarılmasından sağlanan diğer kazançlar toplamının 2001 yılında 50 milyar lirası, 2002 ve izleyen yıllarda bu tutarın veya artırılmış tutarın her yıl için belirlenen yeniden değerleme oranında artırılması ile bulunacak tutar gelir vergisinden istisna edilmiştir.

Bu hüküm uyarınca, 1/1/2006 tarihinden önce ihraç edilmiş olan Devlet tahvili ve Hazine bonolarından elde edilen gelirlere ilişkin istisna uygulaması 31/12/2007 tarihinde son bulduğundan, söz konusu menkul kıymetlerden 2010 takvim yılında elde edilen faiz gelirleri ile alım-satım kazançlarıyla ilgili olarak yukarıda bahsi geçen geçici 59 uncu maddede yer alan istisnanın uygulanması söz konusu değildir.

Tebliğ olunur.

‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑

1 12.11.2010 tarih ve 27757 sayılı Resmi Gazete'de yayımlanan 401 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile açıklanmıştır.

2 29/12/2009 tarih ve 27447 sayılı Resmi Gazete'de yayımlanmıştır.

3 2/5/1982 tarih ve 17682 sayılı Resmi Gazete'de yayımlanmıştır

4 6/12/1998 tarih ve 23545 sayılı Resmi Gazete'de yayımlanmıştır.

3 Ocak 2011 Pazartesi

277 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ

Resmi Gazete Sayısı 27796

Resmi Gazete Tarihi 25/12/2010

Kapsam

193 sayılı Gelir Vergisi Kanununa1 5281 sayılı Kanunun2 30 uncu maddesiyle eklenen geçici 67 nci maddede, menkul kıymetler ve diğer sermaye piyasası araçlarının elden çıkarılması ve elde tutulması sürecinde elde edilen gelirler ile mevduat faizleri, repo gelirleri ve katılım bankalarından elde edilen gelirlerin vergilendirilmesine yönelik düzenlemelere yer verilmiştir.

6009 sayılı Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanunun3 1/10/2010 tarihinde yürürlüğe giren 4 üncü maddesiyle, 193 sayılı Kanunun geçici 67 nci maddesinin (1) numaralı fıkrasının birinci paragrafında yer alan "Dar mükellef gerçek kişi ve kurumlar için bu oran % 0 olarak uygulanır." cümlesi "5520 sayılı Kurumlar Vergisi Kanununun 2 nci maddesinin birinci fıkrası kapsamındaki mükellefler ile münhasıran menkul kıymet ve diğer sermaye piyasası aracı getirileri ile değer artışı kazançları elde etmek ve bunlara bağlı hakları kullanmak amacıyla faaliyette bulunan mükelleflerden 2499 sayılı Sermaye Piyasası Kanununa göre kurulan yatırım fonları ve yatırım ortaklıklarıyla benzer nitelikte olduğu Maliye Bakanlığınca belirlenenler için bu oran % 0 olarak uygulanır." şeklinde ve (17) numaralı fıkrasında yer alan "her bir kazanç" ibaresi "her bir sermaye piyasası aracı, kazanç" şeklinde değiştirilmiştir.

Öte yandan, 22/7/2006 tarihli ve 2006/10731 sayılı Kararnamenin eki Kararın4 1 inci maddesinin birinci fıkrasının (a) bendi, 1/10/2010 tarihinde yürürlüğe giren 27/9/2010 tarihli ve 2010/926 sayılı Bakanlar Kurulu Kararıyla5 değiştirilmiştir.

6009 sayılı Kanunun 4 üncü maddesiyle 193 sayılı Kanunun geçici 67 nci maddesinde yapılan değişiklikler ile 27/9/2010 tarihli ve 2010/926 sayılı Bakanlar Kurulu Kararıyla belirlenen tevkifat oranlarına ilişkin açıklamalar bu Tebliğin konusunu oluşturmaktadır.

1. Yasal Düzenlemeler

193 sayılı Kanunun Geçici 67 nci maddesinin 6009 sayılı Kanunla değişik (1) ve (17) numaralı fıkraları aşağıda yer almaktadır.

"Geçici Madde 67- 1) Bankalar ve aracı kurumlar takvim yılının üçer aylık dönemleri itibarıyla;

a) Alım satımına aracılık ettikleri menkul kıymetler ile diğer sermaye piyasası araçlarının alış ve satış bedelleri arasındaki fark,

b) Alımına aracılık ettikleri menkul kıymet veya diğer sermaye piyasası araçlarının itfası halinde alış bedeli ile itfa bedeli arasındaki fark,

c) Menkul kıymetlerin veya diğer sermaye piyasası araçlarının tahsiline aracılık ettikleri dönemsel getirileri (herhangi bir menkul kıymet veya diğer sermaye piyasası aracına bağlı olmayan),

d) Aracılık ettikleri menkul kıymet veya diğer sermaye piyasası araçlarının ödünç işlemlerinden sağlanan gelirler,

Üzerinden % 15 oranında vergi tevkifatı yaparlar. 5520 sayılı Kurumlar Vergisi Kanununun 2 nci maddesinin birinci fıkrası kapsamındaki mükellefler ile münhasıran menkul kıymet ve diğer sermaye piyasası aracı getirileri ile değer artışı kazançları elde etmek ve bunlara bağlı hakları kullanmak amacıyla faaliyette bulunan mükelleflerden 2499 sayılı Sermaye Piyasası Kanununa göre kurulan yatırım fonları ve yatırım ortaklıklarıyla benzer nitelikte olduğu Maliye Bakanlığınca belirlenenler için bu oran % 0 olarak uygulanır."

"17) Bakanlar Kurulu bu maddede yer alan oranları her bir sermaye piyasası aracı, kazanç ve irat türü ile bunları elde edenler itibarıyla, yatırım fonlarının katılma belgelerinin fona iade edilmesinden elde edilen kazançlar için fonun portföy yapısına göre, ayrı ayrı sıfıra kadar indirmeye veya % 15'e kadar artırmaya yetkilidir."

2. 6009 Sayılı Kanunla Geçici 67 nci Maddede Yapılan Değişikliklere İlişkin Açıklamalar

2.1. Geçici 67 nci maddenin (1) numaralı fıkrasında yapılan değişiklik

193 sayılı Kanunun geçici 67 nci maddesinin (1) numaralı fıkrası kapsamında, banka ve aracı kurumların menkul kıymetler ve diğer sermaye piyasası araçlarından elde edilen gelirler üzerinden yapmakla yükümlü oldukları tevkifat, 5520 sayılı Kurumlar Vergisi Kanununun6 2 nci maddesinin birinci fıkrası kapsamındaki mükellefler ile münhasıran menkul kıymet ve diğer sermaye piyasası aracı getirileri ile değer artışı kazançları elde etmek ve bunlara bağlı hakları kullanmak amacıyla faaliyette bulunan mükelleflerden 2499 sayılı Sermaye Piyasası Kanununa7 göre kurulan yatırım fonları ve yatırım ortaklıklarıyla benzer nitelikte olduğu Maliye Bakanlığınca belirlenenler için 1/10/2010 tarihinden itibaren % 0 oranında uygulanacaktır.

Bu durumda söz konusu yasal düzenleme çerçevesinde;

- Sermaye şirketlerinin (Türk Ticaret Kanunu hükümlerine göre kurulmuş olan anonim, limited ve sermayesi paylara bölünmüş komandit şirketler ile benzer nitelikteki yabancı kurumlar),

- Sermaye Piyasası Kurulunun düzenleme ve denetimine tabi fonlar ile bu fonlara benzer yabancı fonların,

- Münhasıran menkul kıymet ve diğer sermaye piyasası aracı getirileri ile değer artışı kazançları elde etmek ve bunlara bağlı hakları kullanmak amacıyla faaliyette bulunan mükelleflerden 2499 sayılı Sermaye Piyasası Kanununa göre kurulan yatırım fonları ve yatırım ortaklıklarıyla benzer nitelikte olduğu Maliye Bakanlığınca belirlenenlerin

geçici 67 nci maddenin (1) numaralı fıkrası kapsamında elde ettikleri gelirleri üzerinden % 0 oranında tevkifat yapılacaktır.

Bu Tebliğ uygulamasında, Türkiye'de münhasıran menkul kıymet ve diğer sermaye piyasası aracı getirileri ile değer artışı kazançları elde etmek ve bunlara bağlı hakları kullanmak amacıyla faaliyette bulunan sınırlı sorumlu ortaklıklar, ülke fonları, kurum ve kuruluş fonları ve yatırım kuruluşları gibi yabancı kurumsal yatırımcıların tümü 2499 sayılı Sermaye Piyasası Kanununa göre kurulan yatırım fonları ve yatırım ortaklıklarıyla benzer nitelikteki mükellefler olarak addedilecektir.

Dolayısıyla, yukarıda belirlenenler dışında kalanların geçici 67 nci maddenin (1) numaralı fıkrası kapsamında 1/10/2010 tarihinden itibaren elde ettikleri gelirler, 27/9/2010 tarihli ve 2010/926 sayılı Bakanlar Kurulu Kararı uyarınca % 10 oranında tevkifata tabi tutulacaktır.

2.2. Geçici 67 nci maddenin (17) numaralı fıkrasında yapılan değişiklik

6009 sayılı Kanunun 4 üncü maddesi ile geçici 67 nci maddenin (17) numaralı fıkrasında yapılan değişiklikle, bu madde kapsamında yer alan tevkifat oranlarının değiştirilmesine ilişkin Bakanlar Kuruluna verilen yetki, sermaye piyasasında ortaya çıkacak değişiklikleri de kavrayabilmek adına her bir sermaye piyasası aracı, kazanç ve irat türünü kapsayacak şekilde genişletilmiştir.

3. Bakanlar Kurulu Kararı ile Belirlenen Tevkifat Oranlarına İlişkin Açıklamalar

22/7/2006 tarihli ve 2006/10731 sayılı Kararnamenin eki Kararın 1 inci maddesinin birinci fıkrasının (a) bendinde değişiklik yapan 27/9/2010 tarihli ve 2010/926 sayılı Kararnamenin eki Karar 1/10/2010 tarihinde yürürlüğe girmiş olup, bu tarihten itibaren elde edilecek gelirlere, 2006/10731 sayılı Kararın 2010/926 sayılı Kararla değişik 1 inci maddesinin birinci fıkrasının (a) bendinde yer alan tevkifat oranları uygulanacaktır.

3.1. Hisse senetlerine ilişkin olarak elde edilen kazançlar üzerinden yapılacak tevkifat

193 sayılı Kanunun geçici 67 nci maddesinin (1), (2) ve (3) numaralı fıkralarında yer alan oran; tam ve dar mükellef gerçek kişi ve kurumlar tarafından hisse senetlerine ve hisse senedi endekslerine dayalı olarak yapılan vadeli işlem ve opsiyon sözleşmeleri ve İstanbul Menkul Kıymetler Borsasında işlem gören aracı kuruluş varantları dahil olmak üzere, hisse senetlerine (menkul kıymetler yatırım ortaklıkları hisse senetleri hariç) ilişkin olarak elde edilen kazançlar için % 0 olarak belirlenmiştir.

Buna göre, geçici 67 nci maddenin (1), (2) ve (3) numaralı fıkralarında yer alan oran (menkul kıymetler yatırım ortaklıkları hisse senetleri hariç), 1/10/2010 tarihinden itibaren;

- Hisse senetlerine ilişkin olarak elde edilen kazançlar,

- Hisse senetlerine ve hisse senedi endekslerine dayalı olarak yapılan vadeli işlem ve opsiyon sözleşmelerinden elde edilen kazançlar,

- Hisse senetlerine ve hisse senedi endekslerine dayalı olup İstanbul Menkul Kıymetler Borsasında işlem gören aracı kuruluş varantlarından elde edilen kazançlar

için % 0 olarak uygulanacaktır.

Diğer taraftan geçici 67 nci madde uygulamasında, 1/10/2010 tarihinden itibaren; hisse senetlerine ve hisse senedi endekslerine dayalı olan ve İstanbul Menkul Kıymetler Borsasında işlem gören aracı kuruluş varantları, aynı tür menkul kıymet ve diğer sermaye piyasası araçları sınıflandırmasında, "Değişken Getirili Menkul Kıymetler" sınıfında değerlendirilecektir.

3.2. Diğer kazançlar üzerinden yapılacak tevkifat

3.2.1. Geçici 67 nci maddenin (1) numaralı fıkrası kapsamında elde edilen diğer kazançlar

6009 sayılı Kanunla 193 sayılı Kanunun geçici 67 nci maddesinin (1) numaralı fıkrasında yapılan değişikliğe göre, 5520 sayılı Kurumlar Vergisi Kanununun 2 nci maddesinin birinci fıkrası kapsamındaki mükellefler ile münhasıran menkul kıymet ve diğer sermaye piyasası aracı getirileri ile değer artışı kazançları elde etmek ve bunlara bağlı hakları kullanmak amacıyla faaliyette bulunan mükelleflerden 2499 sayılı Sermaye Piyasası Kanununa göre kurulan yatırım fonları ve yatırım ortaklıklarıyla benzer nitelikte olan yabancı kurumsal yatırımcıların bu fıkra kapsamında elde etmiş oldukları kazançlara 1/10/2010 tarihinden itibaren % 0 oranında tevkifat uygulanacaktır.

Dolayısıyla, yukarıda sayılanların dışında kalan kurumlar ile tam ve dar mükellef gerçek kişilerin, Tebliğin (3.1) bölümünde belirtilen kazançları hariç olmak üzere, geçici 67 nci maddenin (1) numaralı fıkrası kapsamında 1/10/2010 tarihinden itibaren elde ettikleri gelirler, % 10 oranında tevkifata tabi tutulacaktır.

3.2.2. Geçici 67 nci maddenin (2) ve (3) numaralı fıkraları kapsamında elde edilen diğer kazançlar

Sermaye Piyasası Kanununa göre kurulan menkul kıymetler yatırım fonları (borsa yatırım fonları ile konut finansmanı fonları ve varlık finansmanı fonları dahil) ile menkul kıymetler yatırım ortaklıkları tarafından elde edilenler hariç olmak üzere, tam ve dar mükellef gerçek kişi ve kurumların geçici 67 nci maddenin (2) ve (3) numaralı fıkraları kapsamında elde ettikleri kazançlar (Tebliğin 3.1 bölümünde belirtilen kazançlar hariç) % 10 oranında tevkifata tabi tutulacaktır.

Tebliğ olunur.

1 6/1/1961 tarihli ve 10700 sayılı Resmi Gazete'de yayımlanmıştır.

2 31/12/2004 tarihli ve 25687 (3.Mük.) sayılı Resmi Gazete'de yayımlanmıştır.

3 1/8/2010 tarihli ve 27659 sayılı Resmi Gazete'de yayımlanmıştır.

4 23/7/2006 tarihli ve 26237 sayılı Resmi Gazete'de yayımlanmıştır.

5 30/9/2010 tarihli ve 27715 sayılı Resmi Gazete'de yayımlanmıştır.

6 21/6/2006 tarihli ve 26205 sayılı Resmi Gazete'de yayımlanmıştır.

7 30/7/1981 tarihli ve 17416 sayılı Resmi Gazete'de yayımlanmıştır.

-------------------------------------------------------------------------------------

Not:

Kanun Ad

KURUMLAR VERGİSİ KANUNU (YENİ)

Madde No 2

Kapsam

(1) Sermaye şirketleri: 29/6/1956 tarihli ve 6762 sayılı Türk Ticaret Kanunu hükümlerine göre kurulmuş olan anonim, limited ve sermayesi paylara bölünmüş komandit şirketler ile benzer nitelikteki yabancı kurumlar sermaye şirketidir. Bu Kanunun uygulanmasında, Sermaye Piyasası Kurulunun düzenleme ve denetimine tâbi fonlar ile bu fonlara benzer yabancı fonlar sermaye şirketi sayılır.

Resmi Gazete Tarihi 25/12/2010

Kapsam

193 sayılı Gelir Vergisi Kanununa1 5281 sayılı Kanunun2 30 uncu maddesiyle eklenen geçici 67 nci maddede, menkul kıymetler ve diğer sermaye piyasası araçlarının elden çıkarılması ve elde tutulması sürecinde elde edilen gelirler ile mevduat faizleri, repo gelirleri ve katılım bankalarından elde edilen gelirlerin vergilendirilmesine yönelik düzenlemelere yer verilmiştir.

6009 sayılı Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanunun3 1/10/2010 tarihinde yürürlüğe giren 4 üncü maddesiyle, 193 sayılı Kanunun geçici 67 nci maddesinin (1) numaralı fıkrasının birinci paragrafında yer alan "Dar mükellef gerçek kişi ve kurumlar için bu oran % 0 olarak uygulanır." cümlesi "5520 sayılı Kurumlar Vergisi Kanununun 2 nci maddesinin birinci fıkrası kapsamındaki mükellefler ile münhasıran menkul kıymet ve diğer sermaye piyasası aracı getirileri ile değer artışı kazançları elde etmek ve bunlara bağlı hakları kullanmak amacıyla faaliyette bulunan mükelleflerden 2499 sayılı Sermaye Piyasası Kanununa göre kurulan yatırım fonları ve yatırım ortaklıklarıyla benzer nitelikte olduğu Maliye Bakanlığınca belirlenenler için bu oran % 0 olarak uygulanır." şeklinde ve (17) numaralı fıkrasında yer alan "her bir kazanç" ibaresi "her bir sermaye piyasası aracı, kazanç" şeklinde değiştirilmiştir.

Öte yandan, 22/7/2006 tarihli ve 2006/10731 sayılı Kararnamenin eki Kararın4 1 inci maddesinin birinci fıkrasının (a) bendi, 1/10/2010 tarihinde yürürlüğe giren 27/9/2010 tarihli ve 2010/926 sayılı Bakanlar Kurulu Kararıyla5 değiştirilmiştir.

6009 sayılı Kanunun 4 üncü maddesiyle 193 sayılı Kanunun geçici 67 nci maddesinde yapılan değişiklikler ile 27/9/2010 tarihli ve 2010/926 sayılı Bakanlar Kurulu Kararıyla belirlenen tevkifat oranlarına ilişkin açıklamalar bu Tebliğin konusunu oluşturmaktadır.

1. Yasal Düzenlemeler

193 sayılı Kanunun Geçici 67 nci maddesinin 6009 sayılı Kanunla değişik (1) ve (17) numaralı fıkraları aşağıda yer almaktadır.

"Geçici Madde 67- 1) Bankalar ve aracı kurumlar takvim yılının üçer aylık dönemleri itibarıyla;

a) Alım satımına aracılık ettikleri menkul kıymetler ile diğer sermaye piyasası araçlarının alış ve satış bedelleri arasındaki fark,

b) Alımına aracılık ettikleri menkul kıymet veya diğer sermaye piyasası araçlarının itfası halinde alış bedeli ile itfa bedeli arasındaki fark,

c) Menkul kıymetlerin veya diğer sermaye piyasası araçlarının tahsiline aracılık ettikleri dönemsel getirileri (herhangi bir menkul kıymet veya diğer sermaye piyasası aracına bağlı olmayan),

d) Aracılık ettikleri menkul kıymet veya diğer sermaye piyasası araçlarının ödünç işlemlerinden sağlanan gelirler,

Üzerinden % 15 oranında vergi tevkifatı yaparlar. 5520 sayılı Kurumlar Vergisi Kanununun 2 nci maddesinin birinci fıkrası kapsamındaki mükellefler ile münhasıran menkul kıymet ve diğer sermaye piyasası aracı getirileri ile değer artışı kazançları elde etmek ve bunlara bağlı hakları kullanmak amacıyla faaliyette bulunan mükelleflerden 2499 sayılı Sermaye Piyasası Kanununa göre kurulan yatırım fonları ve yatırım ortaklıklarıyla benzer nitelikte olduğu Maliye Bakanlığınca belirlenenler için bu oran % 0 olarak uygulanır."

"17) Bakanlar Kurulu bu maddede yer alan oranları her bir sermaye piyasası aracı, kazanç ve irat türü ile bunları elde edenler itibarıyla, yatırım fonlarının katılma belgelerinin fona iade edilmesinden elde edilen kazançlar için fonun portföy yapısına göre, ayrı ayrı sıfıra kadar indirmeye veya % 15'e kadar artırmaya yetkilidir."

2. 6009 Sayılı Kanunla Geçici 67 nci Maddede Yapılan Değişikliklere İlişkin Açıklamalar

2.1. Geçici 67 nci maddenin (1) numaralı fıkrasında yapılan değişiklik

193 sayılı Kanunun geçici 67 nci maddesinin (1) numaralı fıkrası kapsamında, banka ve aracı kurumların menkul kıymetler ve diğer sermaye piyasası araçlarından elde edilen gelirler üzerinden yapmakla yükümlü oldukları tevkifat, 5520 sayılı Kurumlar Vergisi Kanununun6 2 nci maddesinin birinci fıkrası kapsamındaki mükellefler ile münhasıran menkul kıymet ve diğer sermaye piyasası aracı getirileri ile değer artışı kazançları elde etmek ve bunlara bağlı hakları kullanmak amacıyla faaliyette bulunan mükelleflerden 2499 sayılı Sermaye Piyasası Kanununa7 göre kurulan yatırım fonları ve yatırım ortaklıklarıyla benzer nitelikte olduğu Maliye Bakanlığınca belirlenenler için 1/10/2010 tarihinden itibaren % 0 oranında uygulanacaktır.

Bu durumda söz konusu yasal düzenleme çerçevesinde;

- Sermaye şirketlerinin (Türk Ticaret Kanunu hükümlerine göre kurulmuş olan anonim, limited ve sermayesi paylara bölünmüş komandit şirketler ile benzer nitelikteki yabancı kurumlar),

- Sermaye Piyasası Kurulunun düzenleme ve denetimine tabi fonlar ile bu fonlara benzer yabancı fonların,

- Münhasıran menkul kıymet ve diğer sermaye piyasası aracı getirileri ile değer artışı kazançları elde etmek ve bunlara bağlı hakları kullanmak amacıyla faaliyette bulunan mükelleflerden 2499 sayılı Sermaye Piyasası Kanununa göre kurulan yatırım fonları ve yatırım ortaklıklarıyla benzer nitelikte olduğu Maliye Bakanlığınca belirlenenlerin

geçici 67 nci maddenin (1) numaralı fıkrası kapsamında elde ettikleri gelirleri üzerinden % 0 oranında tevkifat yapılacaktır.

Bu Tebliğ uygulamasında, Türkiye'de münhasıran menkul kıymet ve diğer sermaye piyasası aracı getirileri ile değer artışı kazançları elde etmek ve bunlara bağlı hakları kullanmak amacıyla faaliyette bulunan sınırlı sorumlu ortaklıklar, ülke fonları, kurum ve kuruluş fonları ve yatırım kuruluşları gibi yabancı kurumsal yatırımcıların tümü 2499 sayılı Sermaye Piyasası Kanununa göre kurulan yatırım fonları ve yatırım ortaklıklarıyla benzer nitelikteki mükellefler olarak addedilecektir.

Dolayısıyla, yukarıda belirlenenler dışında kalanların geçici 67 nci maddenin (1) numaralı fıkrası kapsamında 1/10/2010 tarihinden itibaren elde ettikleri gelirler, 27/9/2010 tarihli ve 2010/926 sayılı Bakanlar Kurulu Kararı uyarınca % 10 oranında tevkifata tabi tutulacaktır.

2.2. Geçici 67 nci maddenin (17) numaralı fıkrasında yapılan değişiklik

6009 sayılı Kanunun 4 üncü maddesi ile geçici 67 nci maddenin (17) numaralı fıkrasında yapılan değişiklikle, bu madde kapsamında yer alan tevkifat oranlarının değiştirilmesine ilişkin Bakanlar Kuruluna verilen yetki, sermaye piyasasında ortaya çıkacak değişiklikleri de kavrayabilmek adına her bir sermaye piyasası aracı, kazanç ve irat türünü kapsayacak şekilde genişletilmiştir.

3. Bakanlar Kurulu Kararı ile Belirlenen Tevkifat Oranlarına İlişkin Açıklamalar

22/7/2006 tarihli ve 2006/10731 sayılı Kararnamenin eki Kararın 1 inci maddesinin birinci fıkrasının (a) bendinde değişiklik yapan 27/9/2010 tarihli ve 2010/926 sayılı Kararnamenin eki Karar 1/10/2010 tarihinde yürürlüğe girmiş olup, bu tarihten itibaren elde edilecek gelirlere, 2006/10731 sayılı Kararın 2010/926 sayılı Kararla değişik 1 inci maddesinin birinci fıkrasının (a) bendinde yer alan tevkifat oranları uygulanacaktır.

3.1. Hisse senetlerine ilişkin olarak elde edilen kazançlar üzerinden yapılacak tevkifat

193 sayılı Kanunun geçici 67 nci maddesinin (1), (2) ve (3) numaralı fıkralarında yer alan oran; tam ve dar mükellef gerçek kişi ve kurumlar tarafından hisse senetlerine ve hisse senedi endekslerine dayalı olarak yapılan vadeli işlem ve opsiyon sözleşmeleri ve İstanbul Menkul Kıymetler Borsasında işlem gören aracı kuruluş varantları dahil olmak üzere, hisse senetlerine (menkul kıymetler yatırım ortaklıkları hisse senetleri hariç) ilişkin olarak elde edilen kazançlar için % 0 olarak belirlenmiştir.

Buna göre, geçici 67 nci maddenin (1), (2) ve (3) numaralı fıkralarında yer alan oran (menkul kıymetler yatırım ortaklıkları hisse senetleri hariç), 1/10/2010 tarihinden itibaren;

- Hisse senetlerine ilişkin olarak elde edilen kazançlar,

- Hisse senetlerine ve hisse senedi endekslerine dayalı olarak yapılan vadeli işlem ve opsiyon sözleşmelerinden elde edilen kazançlar,

- Hisse senetlerine ve hisse senedi endekslerine dayalı olup İstanbul Menkul Kıymetler Borsasında işlem gören aracı kuruluş varantlarından elde edilen kazançlar

için % 0 olarak uygulanacaktır.

Diğer taraftan geçici 67 nci madde uygulamasında, 1/10/2010 tarihinden itibaren; hisse senetlerine ve hisse senedi endekslerine dayalı olan ve İstanbul Menkul Kıymetler Borsasında işlem gören aracı kuruluş varantları, aynı tür menkul kıymet ve diğer sermaye piyasası araçları sınıflandırmasında, "Değişken Getirili Menkul Kıymetler" sınıfında değerlendirilecektir.

3.2. Diğer kazançlar üzerinden yapılacak tevkifat

3.2.1. Geçici 67 nci maddenin (1) numaralı fıkrası kapsamında elde edilen diğer kazançlar

6009 sayılı Kanunla 193 sayılı Kanunun geçici 67 nci maddesinin (1) numaralı fıkrasında yapılan değişikliğe göre, 5520 sayılı Kurumlar Vergisi Kanununun 2 nci maddesinin birinci fıkrası kapsamındaki mükellefler ile münhasıran menkul kıymet ve diğer sermaye piyasası aracı getirileri ile değer artışı kazançları elde etmek ve bunlara bağlı hakları kullanmak amacıyla faaliyette bulunan mükelleflerden 2499 sayılı Sermaye Piyasası Kanununa göre kurulan yatırım fonları ve yatırım ortaklıklarıyla benzer nitelikte olan yabancı kurumsal yatırımcıların bu fıkra kapsamında elde etmiş oldukları kazançlara 1/10/2010 tarihinden itibaren % 0 oranında tevkifat uygulanacaktır.

Dolayısıyla, yukarıda sayılanların dışında kalan kurumlar ile tam ve dar mükellef gerçek kişilerin, Tebliğin (3.1) bölümünde belirtilen kazançları hariç olmak üzere, geçici 67 nci maddenin (1) numaralı fıkrası kapsamında 1/10/2010 tarihinden itibaren elde ettikleri gelirler, % 10 oranında tevkifata tabi tutulacaktır.

3.2.2. Geçici 67 nci maddenin (2) ve (3) numaralı fıkraları kapsamında elde edilen diğer kazançlar

Sermaye Piyasası Kanununa göre kurulan menkul kıymetler yatırım fonları (borsa yatırım fonları ile konut finansmanı fonları ve varlık finansmanı fonları dahil) ile menkul kıymetler yatırım ortaklıkları tarafından elde edilenler hariç olmak üzere, tam ve dar mükellef gerçek kişi ve kurumların geçici 67 nci maddenin (2) ve (3) numaralı fıkraları kapsamında elde ettikleri kazançlar (Tebliğin 3.1 bölümünde belirtilen kazançlar hariç) % 10 oranında tevkifata tabi tutulacaktır.

Tebliğ olunur.

1 6/1/1961 tarihli ve 10700 sayılı Resmi Gazete'de yayımlanmıştır.

2 31/12/2004 tarihli ve 25687 (3.Mük.) sayılı Resmi Gazete'de yayımlanmıştır.

3 1/8/2010 tarihli ve 27659 sayılı Resmi Gazete'de yayımlanmıştır.

4 23/7/2006 tarihli ve 26237 sayılı Resmi Gazete'de yayımlanmıştır.

5 30/9/2010 tarihli ve 27715 sayılı Resmi Gazete'de yayımlanmıştır.

6 21/6/2006 tarihli ve 26205 sayılı Resmi Gazete'de yayımlanmıştır.

7 30/7/1981 tarihli ve 17416 sayılı Resmi Gazete'de yayımlanmıştır.

-------------------------------------------------------------------------------------

Not:

Kanun Ad

KURUMLAR VERGİSİ KANUNU (YENİ)

Madde No 2

Kapsam

(1) Sermaye şirketleri: 29/6/1956 tarihli ve 6762 sayılı Türk Ticaret Kanunu hükümlerine göre kurulmuş olan anonim, limited ve sermayesi paylara bölünmüş komandit şirketler ile benzer nitelikteki yabancı kurumlar sermaye şirketidir. Bu Kanunun uygulanmasında, Sermaye Piyasası Kurulunun düzenleme ve denetimine tâbi fonlar ile bu fonlara benzer yabancı fonlar sermaye şirketi sayılır.

kesin mizan tebliği

"KESİN MİZAN" BİLGİLERİNİN ELEKTRONİK ORTAMDA ALINMASINA İLİŞKİN V.U.K TEBLİĞ TASLAĞI

1. Giriş:

Bakanlığımız, bilgi ve iletişim teknolojilerinde son yıllarda yaşanan gelişmelere bağlı olarak, mükelleflerden elektronik ortamda bazı beyanname, bildirim ve formlar almaktadır. Bu suretle işlemlerin hızlı ve etkin bir şekilde yürütülerek kaliteli hizmet sunulması ve mükelleflerin vergisel uyumlarının artırılması amaçlanmaktadır.

Bu çerçevede, Bakanlığımızca yürütülen çalışmaların geliştirilmesi amacı ile bilanço esasına göre defter tutan mükellefler tarafından 2010 yılı ve müteakip dönemler için elektronik ortamda bildirilecek olan "Kesin Mizan Bildirimi"nin gönderilmesinde uygulanacak usul ve esaslar bu Tebliğin konusunu oluşturmaktadır.

2. Kapsam:

213 sayılı Vergi Usul Kanununun[1](V.U.K) "Bilgi Verme" başlığını taşıyan 148 inci maddesinde "Kamu idare ve müesseseleri, mükellefler veya mükelleflerle muamelede bulunan diğer gerçek ve tüzelkişiler, Maliye Bakanlığının veya vergi incelemesi yapmaya yetkili olanların isteyecekleri bilgileri vermeye mecburdurlar." hükmüne yer verilmiştir. Aynı Kanunun 149 uncu maddesinde ise "Kamu idare ve müesseseleri (Kamu hizmeti ifa eden kurum ve kuruluşlar dahil) ile gerçek ve tüzelkişiler vergilendirmeye ilişkin olaylarla ilgili olarak Maliye ve Gümrük Bakanlığı ve vergi dairesince kendilerinden yazı ile istenecek bilgileri belli fasılalarla ve devamlı olarak yazı ile vermeye mecburdurlar." hükmüne yer verilmiştir.

Söz konusu Kanunun 5228 sayılı Kanunun[2] 8 inci maddesiyle değişik mükerrer 257 inci maddesinin birinci fıkrasının (4) numaralı bendi, "4. Bu Kanunun 149 uncu maddesine göre devamlı bilgi vermek zorunda olanlardan istenilen bilgiler ile vergi beyannameleri ve bildirimlerin, şifre, elektronik imza veya diğer güvenlik araçları konulmak suretiyle İnternet de dâhil olmak üzere her türlü elektronik bilgi iletişim araç ve ortamında verilmesi, beyanname ve bildirimlerin yetki verilmiş gerçek veya tüzel kişiler aracı kılınarak gönderilmesi hususlarında izin vermeye veya zorunluluk getirmeye, beyanname, bildirim ve bilgilerin aktarımında uyulacak format ve standartlar ile uygulamaya ilişkin usul ve esasları tespit etmeye, bu zorunluluğu beyanname, bildirim veya bilgi çeşitleri, mükellef grupları ve faaliyet konuları itibarıyla ayrı ayrı uygulatmaya," şeklinde değiştirilmiş; anılan Kanunla aynı maddenin sonuna eklenen fıkrada da, "Birinci fıkranın (4) numaralı bendi uyarınca Maliye Bakanlığının beyanname ve bildirimlerin yetki verilmiş gerçek veya tüzel kişiler aracı kılınarak gönderilmesi hususunda izin vermesi veya zorunluluk getirmesi halinde, (mükellef veya vergi sorumlusu ile gönderme işini yapacak kişiler arasında özel sözleşme düzenlenmek kaydıyla) elektronik ortamda gönderilen beyanname ve bildirimler, mükellef veya vergi sorumlusu tarafından verilmiş addolunur." hükmüne yer verilmiştir.

V.U.K'nun yukarıda belirtilen maddeleri ile Bakanlığımıza verilen yetkiye dayanılarak, bilanço esasına tabi mükelleflere 2010 yılı ve takip eden dönemler için elektronik ortamda kesin mizan bildirimi verme zorunluluğu getirilmiştir.

Söz konusu bildirimin şekli ve bildirimin gönderilmesine ilişkin diğer hususlara Tebliğin izleyen bölümlerinde yer verilmiştir.

3. Bildirim Verme Zorunluluğu Getirilen Mükellefler:

3.1. Gelir vergisi ve kurumlar vergisi beyannamelerini elektronik ortamda vermek zorunda olan mükelleflerden bilanço esasına göre defter tutanlar kesin mizan bildirimini de elektronik ortamda vermek zorundadırlar.

3.2. Ancak bilanço esasına göre defter tutmakla beraber faaliyet konuları itibariyle farklı muhasebe tekniğini kullanmak durumunda bulunan 5411 sayılı Bankacılık Kanunu'nun[3] 2 inci maddesinde sayılan mükellefler, 3226 sayılı Finansal Kiralama Kanunu[4] hükümlerine göre faaliyette bulunan finansal kiralama ve faktoring şirketleri, 5684 sayılı Sigortacılık Kanununa[5] göre kurulan ve faaliyette bulunan sigorta şirketleri ile Sermaye Piyasası mevzuatı gereği faaliyette bulunan Menkul Kıymet Yatırım Fonları Aracı Kurumlar ve Yatırım Ortaklıkları "Kesin Mizan Bildirimi" verme yükümlülüğüne tabi değildirler.

4. Bildirimin Şekli:

4.1. Elektronik ortamda gönderilecek kesin mizanların bu Tebliğ ekinde yer alan "Kesin Mizan Bildirim Formatı"na ve aşağıda yapılan açıklamalara uygun olarak düzenlenmesi gerekmektedir.

4.2. Elektronik ortamda beyanname gönderen ve 2 Sıra Numaralı Muhasebe Sistemi Uygulama Genel Tebliği[6] doğrultusunda serbest olarak açılan 3'lü kod defteri kebir hesapları kullanan mükelleflerin de kesin mizan bildirimlerini, bu Tebliğ ekinde yer alan standart formata uygun ve elektronik ortamda göndermeleri gerekmektedir. Bu mükelleflerin bildirimlerini kesin mizan standart formatına uygun şekilde göndermeleri için serbest olarak açtıkları 3'lü kod defteri kebir hesaplarını, hesap planında yer aldığı hesap grubunun altında düzenlenen; "Diğer ....... Hesabı" bulunması halinde bu hesaba aktarmaları, bu hesabın bulunmaması halinde ise aynı hesap grubunun altında uygun olan başka bir hesaba aktarmaları gerekmektedir. Mükellefler bu aktarma işlemini muhasebe kayıtları yapmadan sadece kesin mizan düzenlerken dikkate alacaklardır.

4.3. "Tekli" ya da "ikili" kod defteri kebir hesap gruplarının hiçbirine kesin mizan bildiriminde yer verilmeyecektir.

4.4. Kullanılmayan hesaplar bildirimde boş bırakılacak sıfır yazılmayacaktır. Boş hesaplar atlanılmayacak ve mutlaka bildirimde gösterilecektir.

5. Bildirimin Verilme Zamanı:

5.1. Bildirimler gelir vergisi mükellefleri için gelir vergisi beyannamelerinin verilme süresi içinde, kurumlar vergisi mükellefleri için ise kurumlar vergisi beyannamesinin verilme süresi içinde yapılacaktır. Özel hesap dönemine tabi olan mükellefler de bildirimlerini kendi beyanname verme süreleri içinde yapacaklardır.

Tasfiyeye girmiş kurumların her bağımsız tasfiye dönemine ait kesin mizan bildirimleri bu kurumların tasfiye memurlarınca tasfiye beyannamesinin verilme süresi içinde verilecektir.

Birleşme halinde, münfesih kurum veya kurumlara ait bildirimler bu kurumların fesih oldukları tarihteki kanuni temsilcileri tarafından birleşme beyannamesinin verilme süresi içinde verilir.

Kurumlar Vergisi Kanunu hükümleri çerçevesinde yapılan devirlerde ise, münfesih kurumun o dönemdeki faaliyetlerine ilişkin bildirimler, münfesih kurumun unvanı ve vergi kimlik numarası yazılmak suretiyle devir alan kurum tarafından münfesih kurumun son bağlı olduğu vergi dairesine devir beyannamesini verme süresi içinde verilecektir.

Mükellefiyetin sona ermesi halinde bildirimler, mükellefin en son bağlı bulunduğu vergi dairesine kanunlarda yazılı beyanname verme süresi içinde verilecektir.

5.2. Bildirimlerin elektronik ortamda verilmesinde, bildirimlerin verilmiş sayılabilmesi için onaylama işleminin yapılması şarttır. Onaylama işlemi en geç, bildirimlerin verilmesi gereken son gün saat 24.00'e kadar tamamlanmalıdır.

5.3. Bildirimler elektronik ortamda gönderilmesi zorunlu olduğundan vergi daireleri kâğıt ortamında verilen (elden veya posta ile) bildirimleri hiçbir şekilde kabul etmeyecektir.

6. Bildirimlerin Elektronik Ortamda Gönderilmesine İlişkin Esaslar

6.1. Elektronik ortamdaki bildirimler, kullanıcı kodu, parola ve şifre almış mükelleflerce yerine getiriliyor ise, bildirimi düzenleyen kısmına mükellefe ilişkin bilgiler, bildirimdeki yeminli mali müşavir kısmına ise, varsa yeminli mali müşavire ilişkin bilgiler yazılacaktır.

6.2. Bildirimlerin elektronik ortamda gönderilmesi işlemi yeminli mali müşavirlerce gerçekleştirilecek ise bildirimi düzenleyen kısmına varsa serbest muhasebeci, serbest muhasebeci mali müşavire ait bilgiler yazılacak; mükellefin serbest muhasebeci, serbest muhasebeci mali müşaviri bulunmaması halinde, bu kısma, mükellefe ait bilgiler yazılacaktır. Bildirimi gönderen kısmına ise bildirimi elektronik ortamda gönderen yeminli mali müşavirlerin bilgileri yazılacaktır.

6.3. Bildirimlerin elektronik ortamda gönderilmesi işlemi, serbest muhasebeci, serbest muhasebeci mali müşavir tarafından gerçekleştirilecek ise, bildirimi düzenleyen kısmına serbest muhasebeci, serbest muhasebeci mali müşavirin bilgileri, yeminli mali müşavir kısmına ise varsa yeminli mali müşavirlere ait bilgiler yazılacaktır.

7. Düzeltme İşlemleri:

7.1. Elektronik ortamda bildirimlerin onaylanmasından sonra, hatalı verildiği anlaşılan bildirimler için düzeltme bildirimi verilmesi gerekmektedir. Düzeltme bildiriminin elektronik ortamda, kesin mizan bildiriminin verilme süresinden sonra verilmesi durumunda 213 sayılı Vergi Usul Kanunun mükerrer 355 inci maddesinin düzeltme bildirimlerine ilişkin hükümleri dikkate alınarak işlem yapılacaktır.

7.2. Düzeltme işleminde ilk bildirim tamamen iptal edilmekte ve ikinci defa verilen bildirim geçerli kabul edilmektedir. Bu sebeple, düzeltme yapması gereken mükelleflerin, yeni bildirimi, daha önce bildirimde bulunulmamış gibi tüm bilgileri içerecek şekilde doldurmaları gerekmektedir.

8. Diğer Hususlar ve Cezai Yaptırım

8.1. Gelir ve kurumlar vergisinden muaf olanlar bildirimde bulunmayacaklardır.

8.2. Bildirimlerin verileceği tarihten önce bağlı oldukları vergi dairesi değişen mükellefler bildirimlerini, halen bağlı oldukları vergi dairesinin mükellefi olarak göndereceklerdir.

2010 yılı içerisinde faaliyetlerini terk eden mükellefler ise 2010 yılında faaliyette bulundukları döneme ilişkin bildirimlerini en son bağlı oldukları vergi dairesine elektronik ortamda göndereceklerdir.

8.3. Bildirimlerini elektronik ortamda belirlenen süre içinde vermeyen veya eksik ya da yanıltıcı bildirimde bulunan mükellefler hakkında 213 sayılı Vergi Usul Kanununun mükerrer 355 inci maddesi hükmü uyarınca özel usulsüzlük cezası kesilecektir.

9. Elektronik Ortamda Verilen Beyannamelerin Doldurulmasına İlişkin Hususlar

9.1. Uygulama birliği sağlanması amacı ile bu Tebliğin yayımı tarihinden sonra elektronik ortamda verilecek tüm beyanname ve bildirimler ile bunların eklerinde boş bırakılması gereken tutar hanelerine sıfır yazılmayacaktır.

9.2. Elektronik ortamda verilen beyannameler ve bunların eklerinin düzenlenmesi sırasında eksi tutarlar bulunmayacaktır. Aktif ve pasif düzenleyici hesaplar ile gider veya zarar hesaplarının beyanname ve eklerinde gösteriminde hesap adlarının yanına parantez içinde (-) yazılacak ancak tutar kısmında negatif değerler yer almayacaktır.

Örneğin;

Birikmiş Amortismanlar............................. -200.000 veya

Birikmiş Amortismanlar(-)............................-200.000

şeklinde yapılan düzenlemeler yanlıştır.

Doğru düzenleme;

Birikmiş Amortismanlar(-)............................200.000

şeklinde olmalıdır.

9.3. Ayrıca bu Tebliğin yayımlanması ile birlikte gelir vergisi beyannamesinin ekinde yer alan "Performans Derecelendirme Bildirimi" ile kurumlar vergisi beyannamesinin ekinde yer alan "Mali Bilgiler" bölümlerinin doldurulması zorunluluğu kaldırılmıştır.

Tebliğ olunur

1. Giriş:

Bakanlığımız, bilgi ve iletişim teknolojilerinde son yıllarda yaşanan gelişmelere bağlı olarak, mükelleflerden elektronik ortamda bazı beyanname, bildirim ve formlar almaktadır. Bu suretle işlemlerin hızlı ve etkin bir şekilde yürütülerek kaliteli hizmet sunulması ve mükelleflerin vergisel uyumlarının artırılması amaçlanmaktadır.

Bu çerçevede, Bakanlığımızca yürütülen çalışmaların geliştirilmesi amacı ile bilanço esasına göre defter tutan mükellefler tarafından 2010 yılı ve müteakip dönemler için elektronik ortamda bildirilecek olan "Kesin Mizan Bildirimi"nin gönderilmesinde uygulanacak usul ve esaslar bu Tebliğin konusunu oluşturmaktadır.

2. Kapsam:

213 sayılı Vergi Usul Kanununun[1](V.U.K) "Bilgi Verme" başlığını taşıyan 148 inci maddesinde "Kamu idare ve müesseseleri, mükellefler veya mükelleflerle muamelede bulunan diğer gerçek ve tüzelkişiler, Maliye Bakanlığının veya vergi incelemesi yapmaya yetkili olanların isteyecekleri bilgileri vermeye mecburdurlar." hükmüne yer verilmiştir. Aynı Kanunun 149 uncu maddesinde ise "Kamu idare ve müesseseleri (Kamu hizmeti ifa eden kurum ve kuruluşlar dahil) ile gerçek ve tüzelkişiler vergilendirmeye ilişkin olaylarla ilgili olarak Maliye ve Gümrük Bakanlığı ve vergi dairesince kendilerinden yazı ile istenecek bilgileri belli fasılalarla ve devamlı olarak yazı ile vermeye mecburdurlar." hükmüne yer verilmiştir.

Söz konusu Kanunun 5228 sayılı Kanunun[2] 8 inci maddesiyle değişik mükerrer 257 inci maddesinin birinci fıkrasının (4) numaralı bendi, "4. Bu Kanunun 149 uncu maddesine göre devamlı bilgi vermek zorunda olanlardan istenilen bilgiler ile vergi beyannameleri ve bildirimlerin, şifre, elektronik imza veya diğer güvenlik araçları konulmak suretiyle İnternet de dâhil olmak üzere her türlü elektronik bilgi iletişim araç ve ortamında verilmesi, beyanname ve bildirimlerin yetki verilmiş gerçek veya tüzel kişiler aracı kılınarak gönderilmesi hususlarında izin vermeye veya zorunluluk getirmeye, beyanname, bildirim ve bilgilerin aktarımında uyulacak format ve standartlar ile uygulamaya ilişkin usul ve esasları tespit etmeye, bu zorunluluğu beyanname, bildirim veya bilgi çeşitleri, mükellef grupları ve faaliyet konuları itibarıyla ayrı ayrı uygulatmaya," şeklinde değiştirilmiş; anılan Kanunla aynı maddenin sonuna eklenen fıkrada da, "Birinci fıkranın (4) numaralı bendi uyarınca Maliye Bakanlığının beyanname ve bildirimlerin yetki verilmiş gerçek veya tüzel kişiler aracı kılınarak gönderilmesi hususunda izin vermesi veya zorunluluk getirmesi halinde, (mükellef veya vergi sorumlusu ile gönderme işini yapacak kişiler arasında özel sözleşme düzenlenmek kaydıyla) elektronik ortamda gönderilen beyanname ve bildirimler, mükellef veya vergi sorumlusu tarafından verilmiş addolunur." hükmüne yer verilmiştir.

V.U.K'nun yukarıda belirtilen maddeleri ile Bakanlığımıza verilen yetkiye dayanılarak, bilanço esasına tabi mükelleflere 2010 yılı ve takip eden dönemler için elektronik ortamda kesin mizan bildirimi verme zorunluluğu getirilmiştir.

Söz konusu bildirimin şekli ve bildirimin gönderilmesine ilişkin diğer hususlara Tebliğin izleyen bölümlerinde yer verilmiştir.

3. Bildirim Verme Zorunluluğu Getirilen Mükellefler:

3.1. Gelir vergisi ve kurumlar vergisi beyannamelerini elektronik ortamda vermek zorunda olan mükelleflerden bilanço esasına göre defter tutanlar kesin mizan bildirimini de elektronik ortamda vermek zorundadırlar.

3.2. Ancak bilanço esasına göre defter tutmakla beraber faaliyet konuları itibariyle farklı muhasebe tekniğini kullanmak durumunda bulunan 5411 sayılı Bankacılık Kanunu'nun[3] 2 inci maddesinde sayılan mükellefler, 3226 sayılı Finansal Kiralama Kanunu[4] hükümlerine göre faaliyette bulunan finansal kiralama ve faktoring şirketleri, 5684 sayılı Sigortacılık Kanununa[5] göre kurulan ve faaliyette bulunan sigorta şirketleri ile Sermaye Piyasası mevzuatı gereği faaliyette bulunan Menkul Kıymet Yatırım Fonları Aracı Kurumlar ve Yatırım Ortaklıkları "Kesin Mizan Bildirimi" verme yükümlülüğüne tabi değildirler.

4. Bildirimin Şekli:

4.1. Elektronik ortamda gönderilecek kesin mizanların bu Tebliğ ekinde yer alan "Kesin Mizan Bildirim Formatı"na ve aşağıda yapılan açıklamalara uygun olarak düzenlenmesi gerekmektedir.

4.2. Elektronik ortamda beyanname gönderen ve 2 Sıra Numaralı Muhasebe Sistemi Uygulama Genel Tebliği[6] doğrultusunda serbest olarak açılan 3'lü kod defteri kebir hesapları kullanan mükelleflerin de kesin mizan bildirimlerini, bu Tebliğ ekinde yer alan standart formata uygun ve elektronik ortamda göndermeleri gerekmektedir. Bu mükelleflerin bildirimlerini kesin mizan standart formatına uygun şekilde göndermeleri için serbest olarak açtıkları 3'lü kod defteri kebir hesaplarını, hesap planında yer aldığı hesap grubunun altında düzenlenen; "Diğer ....... Hesabı" bulunması halinde bu hesaba aktarmaları, bu hesabın bulunmaması halinde ise aynı hesap grubunun altında uygun olan başka bir hesaba aktarmaları gerekmektedir. Mükellefler bu aktarma işlemini muhasebe kayıtları yapmadan sadece kesin mizan düzenlerken dikkate alacaklardır.

4.3. "Tekli" ya da "ikili" kod defteri kebir hesap gruplarının hiçbirine kesin mizan bildiriminde yer verilmeyecektir.

4.4. Kullanılmayan hesaplar bildirimde boş bırakılacak sıfır yazılmayacaktır. Boş hesaplar atlanılmayacak ve mutlaka bildirimde gösterilecektir.

5. Bildirimin Verilme Zamanı:

5.1. Bildirimler gelir vergisi mükellefleri için gelir vergisi beyannamelerinin verilme süresi içinde, kurumlar vergisi mükellefleri için ise kurumlar vergisi beyannamesinin verilme süresi içinde yapılacaktır. Özel hesap dönemine tabi olan mükellefler de bildirimlerini kendi beyanname verme süreleri içinde yapacaklardır.

Tasfiyeye girmiş kurumların her bağımsız tasfiye dönemine ait kesin mizan bildirimleri bu kurumların tasfiye memurlarınca tasfiye beyannamesinin verilme süresi içinde verilecektir.

Birleşme halinde, münfesih kurum veya kurumlara ait bildirimler bu kurumların fesih oldukları tarihteki kanuni temsilcileri tarafından birleşme beyannamesinin verilme süresi içinde verilir.

Kurumlar Vergisi Kanunu hükümleri çerçevesinde yapılan devirlerde ise, münfesih kurumun o dönemdeki faaliyetlerine ilişkin bildirimler, münfesih kurumun unvanı ve vergi kimlik numarası yazılmak suretiyle devir alan kurum tarafından münfesih kurumun son bağlı olduğu vergi dairesine devir beyannamesini verme süresi içinde verilecektir.

Mükellefiyetin sona ermesi halinde bildirimler, mükellefin en son bağlı bulunduğu vergi dairesine kanunlarda yazılı beyanname verme süresi içinde verilecektir.

5.2. Bildirimlerin elektronik ortamda verilmesinde, bildirimlerin verilmiş sayılabilmesi için onaylama işleminin yapılması şarttır. Onaylama işlemi en geç, bildirimlerin verilmesi gereken son gün saat 24.00'e kadar tamamlanmalıdır.

5.3. Bildirimler elektronik ortamda gönderilmesi zorunlu olduğundan vergi daireleri kâğıt ortamında verilen (elden veya posta ile) bildirimleri hiçbir şekilde kabul etmeyecektir.

6. Bildirimlerin Elektronik Ortamda Gönderilmesine İlişkin Esaslar

6.1. Elektronik ortamdaki bildirimler, kullanıcı kodu, parola ve şifre almış mükelleflerce yerine getiriliyor ise, bildirimi düzenleyen kısmına mükellefe ilişkin bilgiler, bildirimdeki yeminli mali müşavir kısmına ise, varsa yeminli mali müşavire ilişkin bilgiler yazılacaktır.

6.2. Bildirimlerin elektronik ortamda gönderilmesi işlemi yeminli mali müşavirlerce gerçekleştirilecek ise bildirimi düzenleyen kısmına varsa serbest muhasebeci, serbest muhasebeci mali müşavire ait bilgiler yazılacak; mükellefin serbest muhasebeci, serbest muhasebeci mali müşaviri bulunmaması halinde, bu kısma, mükellefe ait bilgiler yazılacaktır. Bildirimi gönderen kısmına ise bildirimi elektronik ortamda gönderen yeminli mali müşavirlerin bilgileri yazılacaktır.

6.3. Bildirimlerin elektronik ortamda gönderilmesi işlemi, serbest muhasebeci, serbest muhasebeci mali müşavir tarafından gerçekleştirilecek ise, bildirimi düzenleyen kısmına serbest muhasebeci, serbest muhasebeci mali müşavirin bilgileri, yeminli mali müşavir kısmına ise varsa yeminli mali müşavirlere ait bilgiler yazılacaktır.

7. Düzeltme İşlemleri:

7.1. Elektronik ortamda bildirimlerin onaylanmasından sonra, hatalı verildiği anlaşılan bildirimler için düzeltme bildirimi verilmesi gerekmektedir. Düzeltme bildiriminin elektronik ortamda, kesin mizan bildiriminin verilme süresinden sonra verilmesi durumunda 213 sayılı Vergi Usul Kanunun mükerrer 355 inci maddesinin düzeltme bildirimlerine ilişkin hükümleri dikkate alınarak işlem yapılacaktır.